Na osnovu čega se određuje cena obaveznog osiguranja? Ima li veze sa kubikažom? Da li postoje neki popusti ako sam vozač koji poštuje propise i ne izaziva udese? Da li će mi biti skuplje osiguranje ako izazovem udes? Krenimo redom. Cena obaveznog os......

Na osnovu čega se određuje cena obaveznog osiguranja? Ima li veze sa kubikažom? Da li postoje neki popusti ako sam vozač koji poštuje propise i ne izaziva udese? Da li će mi biti skuplje osiguranje ako izazovem udes?

Krenimo redom. Cena obaveznog osiguranja obračunava se na osnovu dva faktora:

1) snaga motora

2) premijski stepen (koji zavisi i od toga da li ste i koliko udesa/šteta skrivili)

Snaga motora

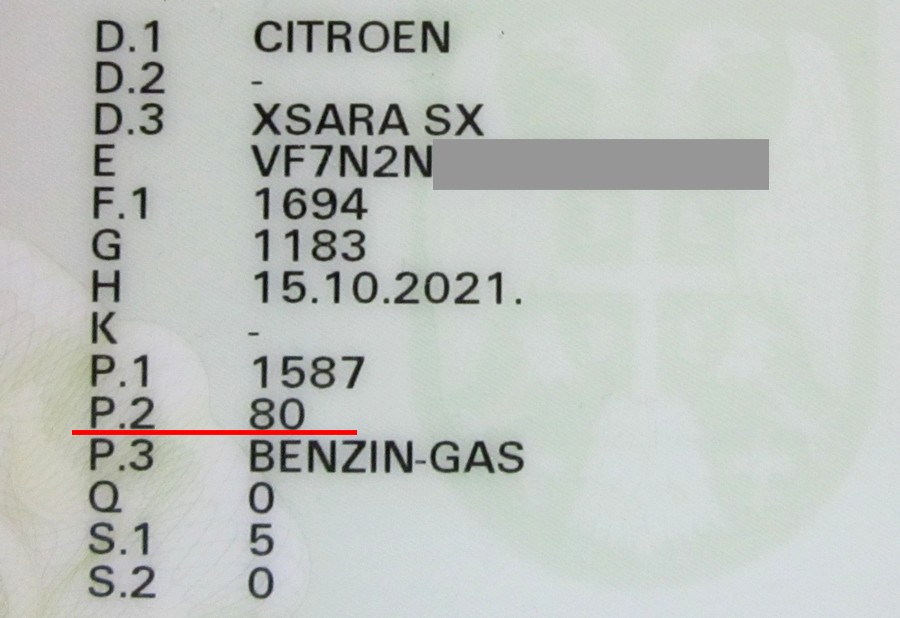

Piše u kilovatima (kW) na zadnjoj strani saobraćajne dozvole pod P.2.

Država je odredila minimalne cene, a osiguravajuće kuće su slobodne da formiraju svoje cene iznad minimalne.

Primere cena za osnovni (četvrti) premijski stepen možete da vidite ispod:

preko 0 – 22 KW:....................7.840 din

preko 22 – 33 KW:.................9.370 din

preko 33 – 44 KW:.................10.900 din

preko 44 – 55 KW:.................12.440 din

preko 55 – 66 KW:..................13.970 din

preko 66 – 84 KW:...................16.000 din

preko 84 – 110 KW:.................19.100 din

preko 110 KW:...........................22.700 din

Ponavljamo – ove cene su samo primeri!

Cene mogu da se razlikuju od nekoliko desetina do nekoliko stotina dinara.

Precizniju cenu polise obaveznog osiguranja, kao i ukupnu cenu registracije možete da vidite preko kalkulatora na sajtu www.osiguranik.com/KALKULATOR.

Upišete sve neophodne podatke i dobijete ukupnu cenu registracije, na koju treba dodati troškove tehničkog pregleda (cene se znatno razlikuju) i usluge agencije za registraciju ukoliko ne obavljate sve sami, kao i proviziju za uplatnice (zavisi od uplatnog mesta).

Naravno, izdvojeno možete da vidite i cenu obaveznog osiguranja.

Premijski stepen

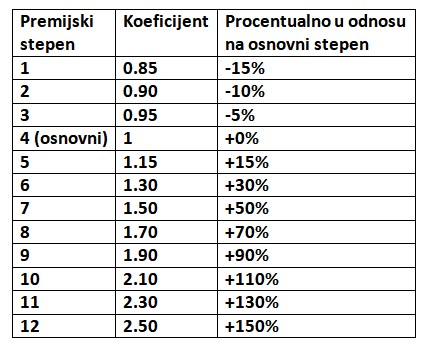

Vozač koji prvi put kupi polisu obaveznog osiguranja dobija 4. premijski stepen. Dakle, kada prvi put kupite auto, nevažno da li je nov ili polovan, dobijate osnovni 4. stepen.

Kada nakon godinu dana produžavate registraciju, a niste izazvali ni jednu štetu, idete na 3. stepen i dobijate bonus (popust) od 5%.

Još jedna godina bez štete dovodi vas na 2. stepen i donosi popust od 10%.

Ako ni treće godine ne izazovete štetu, stižete na 1. stepen i dobijate 15% popusta. To je maksimalan bonus (popust) bez obzira koliko godina nakon toga pažljivo vozite i ne činite štetu.

Međutim, svaka izazvana šteta vodi vas tri stepena gore - malus.

Na primer, ako ste na 4. i napravite jednu štetu, idete na 7 stepen, što znači da vam osiguranje za sledeću godinu poskupljuje za 50%.

Skrivite li dve štete u istoj godini, idete na 10. stepen, što znači da vam osiguranje za sledeću godinu poskupljuje za 110%.

Ako napravite tri ili više šteta u istoj godini, idete na 12. stepen, te vam osiguranje za sledeću godinu poskupljuje za 150%.

U slučaju da imate maksimalan bonus, tj. na 1. ste stepenu, nakon izazivanja štete „skačete“ na 4. stepen.

Dakle:

a) svaka izazvana šteta – 3 stepena gore

b) svaka godina bez štete – 1 stepen dole

Tako možete da budete u rasponu od 1. do 12. premijskog stepena.

U tabeli ispod možete da vidite kako to funkcioniše. Uzmete cenu osnovnog 4. premijskog stepena i zatim je pomnožite sa koeficijentom – npr. sa 0.90 ako prilikom sledeće registracije idete sa 3. na 2. premijski stepen.

Na primer, cena 4. premijskog stepena za auto od 80 kW kod jedne osiguravajuće kuće je 16.000 dinara. Vi ste trenutno na 3. stepenu i kada produžavate registraciju, pod uslovom da niste izazvali ni jednu štetu (udes), idete na 2. stepen, što znači da će vas osiguranje koštati:

16.000 din x 0.90 = 14.400 din

Da li se premijski stepen, odnosno bonus i malus vezuju za vlasnika ili za vozilo?

Premijski stepen se odnosi na vlasnika vozila, ali i na vozilo ukoliko jedan vlasnik ima više vozila.

Ako prodate automobil - novom vlasniku se ne prenose bonus ili malus, tj. on ne preuzima vaš premijski stepen, već ga vi zadržavate.

VAŽNO – zadržavanje premijskog stepena kada registrujete svoj novi auto ne ide po automatizmu, već uglavnom morate to da tražite.

Krenimo redom. Prodali ste svoj auto i kupili drugi. U tom slučaju ne kupujete novu polisu osiguranja, već zadržavate onu koju je imao prethodni vlasnik – ona ide uz auto i važi do isteka registracije, bez obzira na to da li menjate vlasništvo, tablice i saobraćajnu.

Samo je potrebno da ažurirate podatke u polisi, odnosno da osiguravajuća kuća čija je polisa sada stavi vas kao vlasnika polise i automobila.

Kada dođe vreme za produženje registracije, pozovite osiguravajuću kuću i proverite kako ide procedura kupovine nove polise obaveznog osiguranja uz zadržavanje bonusa, odnosno postojećeg premijskog stepena.

Procedura nije ista kod svih osiguravajućih kuća, na tehničkim pregledima po ovom pitanju vlada potpuni haos (nepoznavanje procedure i propisa, nemogućnost obavljanja procedure iz tehničkih razloga, itd.), pa preporučujemo da prilikom kupovine automobila ne uzimate polisu na tehničkom pregledu ili preko neke agencije za registraciju, već direktno od osiguravajuće kuće.

Pre toga pozovite telefonom i detaljno se raspitajte o proceduri.

Zamolili smo za objašnjenje i Udruženje osiguravača Srbije (www.uos.rs)

Pitanje: Ako vlasnik proda automobil i kupi drugi, da li prilikom registracije drugog automobila mora da donese na uvid staru polisu osiguranja da bi se iz nje videlo na kojem je premijskom stepenu ili se bonus obračunava na osnovu podataka iz Informacionog centra Udruženja osiguravača Srbije?

Odgovor: Donošenje polise jeste obavezno ako se bonus prebacuje sa jednog vozilo na drugo, a ako se vrši obnova tj. produženje polise onda se to može uraditi i bez donošenja polise. Međutim, ne treba zaboraviti da je odlukom Narodne banke Srbije propisano da se prilikom prebacivanja premijskog stepena sa jednog automobila na drugi (u ovom slučaju prebacivanje bonusa) moraju da ispune određeni uslovi, odnosno da se dostave podaci o vozilu sa kojeg se prenosi bonus/malus: broj šasije, broj odjavljene saobraćajne dozvole, broj prethodne polise, datum odjave vozila, broj i datum kupoprodajnog ugovora.

Dakle, prenos bonusa je moguć, ali je potrebno da se podnese zahtev za prenos bonusa sa prethodnog vozila uz dostavljanje neophodne dokumentacije.

Šta ako neko ima više vozila na svoje ime?

Bonus i malus prate vlasnika vozila osim kada jedno lice (pravno ili fizičko) ima više automobila. Tada vlasnik može na jedno vozilo da ima bonus, a na drugo ima malus, odnosno da za svako vozilo ima drugi premijski stepen.

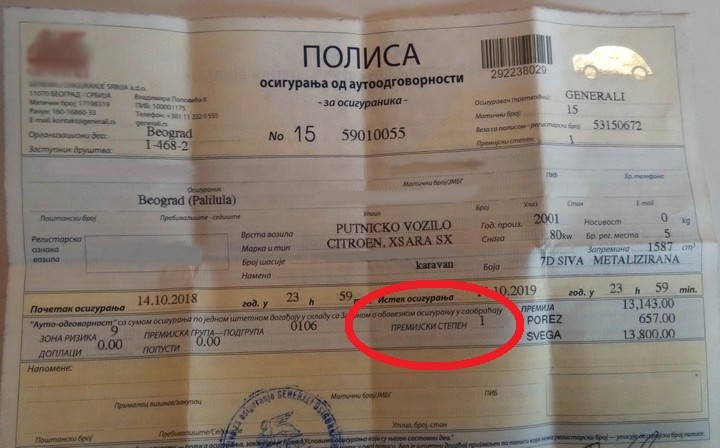

Kako da znam na kojem sam trenutno premijskom stepenu?

Uzmite polisu osiguranja i pogledajte – obeleženo na slici ispod.

Kako izabrati najjeftinije obavezno osiguranje?

Klikom na ovaj link doći ćete na kalkulator i na kraju ćete videti izlistane cene obaveznog osiguranja, od najjeftinijeg do najskupljeg.

Podsećamo da proverite i cenu zelenog kartona, pošto razlika ide i do 1.000 dinara.

Kako se određuje cena obaveznog osiguranja u drugim zemljama?

Uglavnom se cena osiguranja ne određuje nelogično kao kod nas, već prema brojnim faktorima koji utiču na to koliki je rizik da se određenim vozilom izazove šteta: starost i vozačko iskustvo vlasnika, njegov vozački dosije (prekršaji, dosadašnje izazivanje udesa), njegovo porodično stanje, region (podela zemlje po zonama rizika), karakteristike vozila uključujući marku i model (npr. BMW sa 184 KS je rizičniji od nekog minivena sa 80 KS), ko će još osim samog vlasnika voziti taj automobil i njegovi podaci (dosije, starost, itd.)...

Foto: Pixabay.com, Dragan Romčević

Izvor: Polovniautomobili